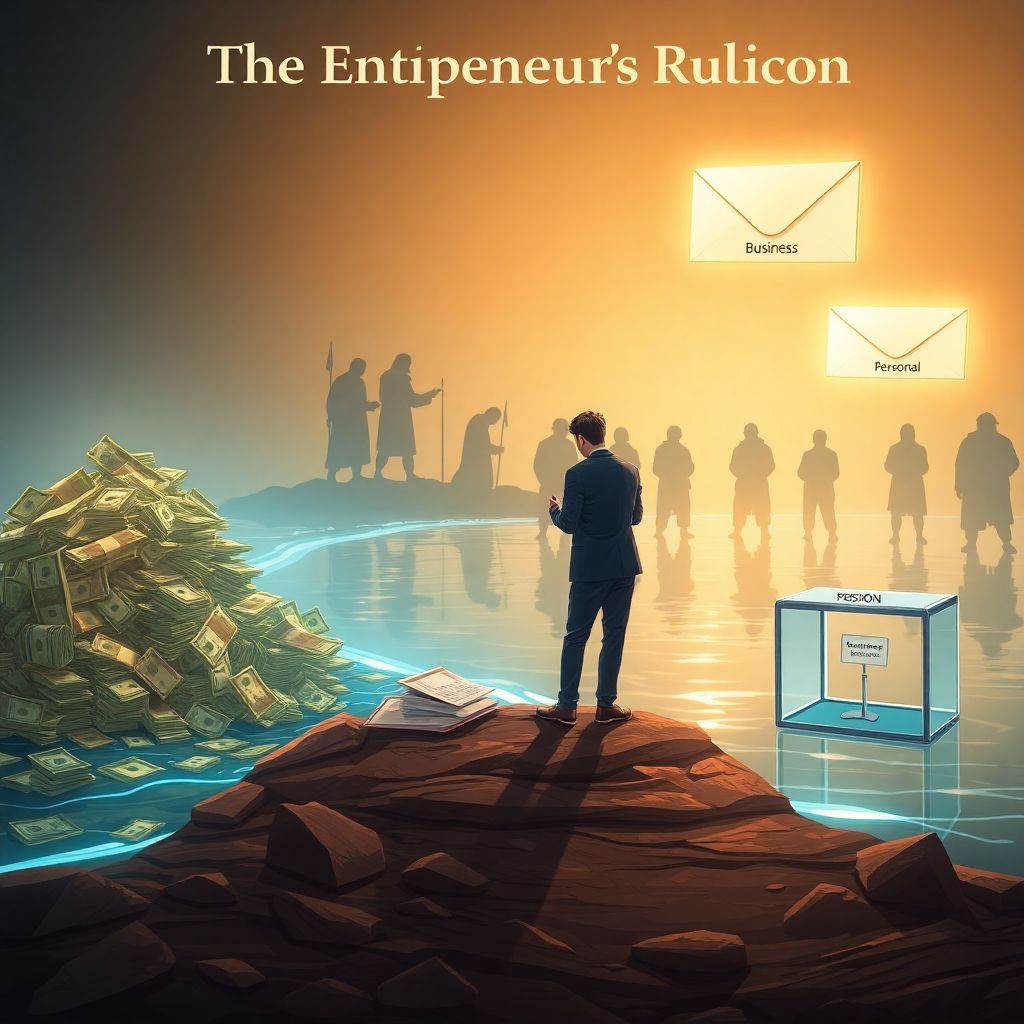

Рубикон предпринимателя: момент, когда «мои» и «компании» расходятся

В 2026 году у основателя бизнеса другие игрушки, но та же древняя проблема: где заканчиваюсь «я» и начинается «моя фирма». Цезарь, переходя Рубикон, по сути тоже нарушал границу — только политическую, а не финансовую. Современный основатель стартапа делает похожий шаг, когда впервые осознанно делит личные финансы предпринимателя и ресурсы компании. Пока деньги лежат в одной куче, кажется, что так удобнее и «по‑семейному». Но именно в этот период закладываются либо долгосрочная устойчивость, либо будущий кассовый кошмар.

Немного истории: как купцы научились делить кошельки

От лавки к бухгалтерии двойной записи

Средневековые купцы впервые осознали, что деньги бизнеса и личные деньги как разделить — не праздный вопрос, а вопрос выживания династии. В торговых домах Северной Италии XIV–XV веков начали сохранять отдельные книги: одна — про имущество семьи, другая — про обороты компании. Когда в 1494 году Лука Пачоли описал двойную запись, он фактически кодифицировал идею: у предприятия есть своя «личность» и свой кошелёк. С тех пор рост капитализма опирается именно на это разделение, а смешивание потоков почти всегда заканчивалось банкротством или семейными войнами.

Российские 90‑е: уроки «общего мешка»

История российского бизнеса 90‑х — наглядный пример, как не отделить личные и бизнес финансы. Владельцы вытаскивали выручку «на жизнь», платили из кассы за свадьбы, квартиры и поездки. До тех пор, пока не случался первый кризис: оборотки нет, запасы не выкуплены, налоги повисли. К 2000‑м стало очевидно: даже микробизнесу нужна дисциплина. В 2026 году обилие онлайн‑сервисов и банковских продуктов не отменяет главного: если основатель привык жить «из кассы», его компания так и останется хрупким аттракционом с красивой вывеской и пустым финансовым каркасом.

Почему смешение денег убивает бизнес и бьёт по жизни

Три типа риска, которые незаметно нарастают

Когда владелец оплачивает личные расходы корпоративной картой, он не просто «позаимствовал у себя». Он создаёт системный разрыв между реальной картиной и цифрами в отчётах. Нарушается финансовая безопасность предпринимателя и самой компании: владелец не видит реального запаса прочности, ошибается с инвестициями и кредитами. При неожиданной просадке продаж выясняется, что подушка давно «съедена» под видом ремонтов, отпусков и стихийных покупок. В этот момент часто появляются долги, конфликты с партнёрами и странное ощущение: много работаю, а результатов не видно.

Личная жизнь на коротком поводке у бизнеса

Обратная сторона смешения потоков — зависимость семьи от ежедневной выручки. Если у предпринимателя нет отдельного личного бюджета, каждая плохая неделя в компании означает нервозность дома. Любой спад превращается в эмоциональные качели: то «живём широко», то срочно экономим на всём. Такое давление подтачивает здоровье, отношения и способность принимать взвешенные решения. Нормальное управление финансами малого бизнеса для собственника начинается с идеи: семья должна жить по стабильному, заранее выделенному доходу, а не по настроению кассы и удачности очередной сделки.

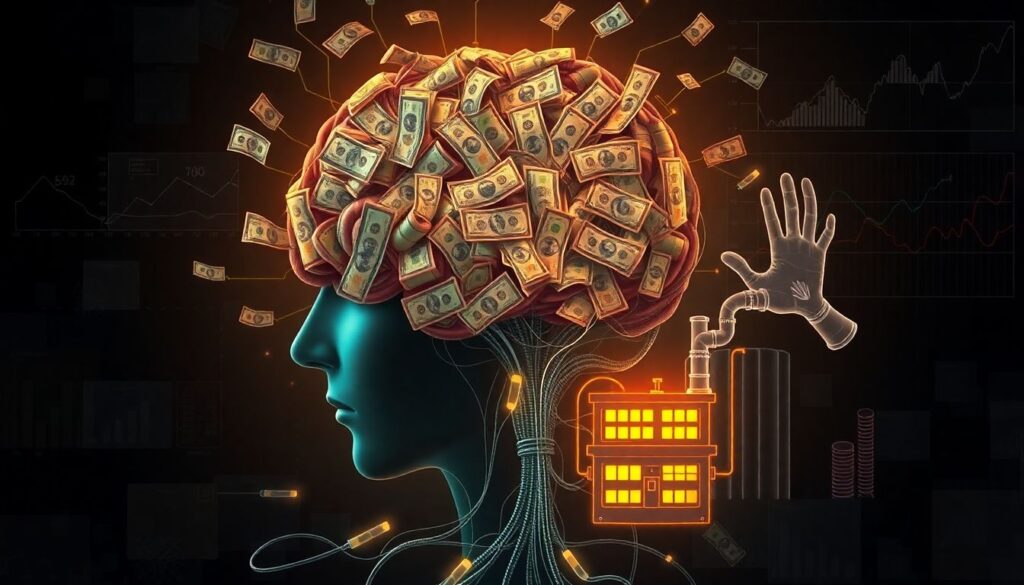

Психология: почему мозг упрямо всё складывает в одну кучку

Эффект «общего котла» и ложное чувство контроля

Человеческий мозг не любит абстракции: ему проще видеть одну большую сумму на счёте и считать её «своей». Срабатывает эффект общего котла: раз это мои деньги и мой бизнес, значит разделять нет смысла. Добавляется иллюзия контроля: я в любой момент могу «перекинуть туда‑сюда». Но экономика жестче психологии. Любая система без границ становится хаотичной. Отсутствие чётких правил приводит к тому, что «временно возьму на личные нужды» превращается в хроническую утечку капитала, а прибыль формируется скорее на бумаге, чем в реальном свободном денежном потоке.

Страх бедности и синдром «я заслужил»

Вторая психологическая ловушка — компенсация. Основатель вкалывает без выходных, и мозг требует награды. Легче всего взять её из кассы: я же это создал. Подключается страх: если сейчас не куплю, потом вдруг не смогу. Эта смесь ведёт к импульсивным тратам и раздуванию личного уровня жизни быстрее, чем растёт устойчивость компании. В итоге наступает внутренний конфликт: вроде бы доходы приличные, а свободных денег хронически нет. Разорвать этот круг можно только сознательным решением: сначала система, потом эмоции и спонтанные желания.

Практика: как отделить личные и бизнес финансы без боли

Шаг 1. Формально разделить счета и юридические роли

Базовый минимум, без которого любые советы бессмысленны: отдельный банковский счёт для бизнеса, отдельные карты для компании и для себя, чёткое юридическое оформление деятельности. Даже если вы самозанятый или ИП, относитесь к бизнес‑счёту как к чужим деньгам, которые вам доверили на управление. Не храните личные сбережения там, где крутятся операционные расходы. Это простое действие мгновенно делает картину прозрачней: становится видно, сколько бизнес реально зарабатывает, а не сколько «валяется в общем доступе» и утекает по мелочам в повседневной суете.

Шаг 2. Назначить себе «зарплату собственника»

Ключевой инструмент — фиксированный регулярный перевод из бизнеса на личный счёт. Это может быть:

- базовая «зарплата» — минимальная комфортная сумма на жизнь;

- премии — привязанные к прибыли, а не к выручке;

- дивиденды — по итогам квартала или года, после резервов.

Только так личные финансы предпринимателя перестают прыгать за каждым оборотом. Важно выдержать дисциплину: не увеличивать выплату, пока бизнес не подтвердил устойчивость. Да, сначала неприятно урезать себя, но именно этот дискомфорт и есть переход через собственный Рубикон — отказ от хаоса в пользу управляемой системы.

Шаг 3. Ввести корпоративный и личный бюджеты

Без простого планирования любое разделение развалится. На стороне бизнеса нужен хотя бы «скелет» бюджета: доходы, обязательные расходы, налоги, резервы, инвестиции. На личной стороне — базовые статьи: жильё, еда, дети, отдых, накопления. Стратегический смысл не в красивых таблицах, а в выборе приоритетов. Когда вы видите, что повышение личного уровня жизни съедает возможность нанять ключевого сотрудника или создать резерв в три месячных расхода, решение «подождать с новой машиной» перестаёт быть жертвой и превращается в осознанный управленческий выбор.

Сколько забирать из бизнеса: формулы 2026 года

Ориентиры для разных стадий компании

Нельзя дать универсальный процент, но можно использовать разумные рамки. На старте проекта большинство основателей выводят минимум, иногда 10–20 % от потенциальной прибыли, оставляя остальное в обороте. На стадии устойчивого малого бизнеса доля выплат собственнику может постепенно расти до 30–40 % прибыли, если есть резервный фонд минимум на три–шесть месяцев расходов. Важно: считать именно чистую прибыль после всех обязательств, а не «деньги на счёте». Такой подход защищает от ощущения мнимого богатства, когда красивые обороты маскируют хрупкую экономику.

Три конверта для собственника

Практический и наглядный приём — мысленно делить каждую рублёвую единицу прибыли на три конверта:

- развитие бизнеса (маркетинг, команда, технологии);

- резерв и подушка безопасности компании;

- личные деньги собственника.

Проценты могут меняться, но сами конверты должны существовать всегда. Тогда вопрос «сколько можно взять» превращается в технический расчёт, а не в эмоциональный спор с самим собой. Это и есть управление финансами малого бизнеса для собственника в зрелой логике: я не потребляю всё, что заработал, а распределяю ресурс между сегодня и устойчивым завтра.

Личная и бизнес‑подушки безопасности

Две подушки, а не одна «на все случаи»

Одна из частых ошибок — делать общий «стратегический запас», из которого платят и по счетам компании, и за отпуск семьи. В идеале у предпринимателя должны быть две независимые подушки: корпоративная и личная. Корпоративная покрывает аренду, зарплаты и обязательные расходы, если выручка временно падает. Личная обеспечивает семье 3–6 месяцев нормальной жизни без паники. Разделение позволяет принимать холодные решения: бизнес может временно «просесть», но дом не превращается в эпицентр финансового пожара с вечными тревожными обсуждениями и взаимными упрёками.

Где хранить и как пополнять резервы

Для компании логично использовать надёжные счета, краткосрочные инструменты с высокой ликвидностью и минимальным риском. Личная подушка может быть чуть более диверсифицированной, но с тем же принципом: лёгкий доступ, предсказуемость, простота контроля. Оптимальный подход — автоматизировать пополнения: часть прибыли всегда уходит в обе подушки по заранее заданному правилу. Тогда сохранение резервов не требует силы воли каждый месяц. Финансовая безопасность предпринимателя перестаёт зависеть от настроения и превращается в фоновый процесс, как регулярное техническое обслуживание автомобиля.

Команда, партнёры и налоговая: кому важно ваше разделение

Доверие сотрудников и партнёров

Когда основатель открыто демонстрирует: вот мои личные выплаты, вот финансы компании, — у команды снижается уровень тревоги. Люди видят, что бизнес не живёт по принципу «пока есть деньги на карте, всё нормально». Партнёрам легче обсуждать инвестиции и долгосрочные проекты, когда понятно, что касса не будет внезапно опустошена личными решениями владельца. Прозрачность дисциплинирует не только других, но и самого собственника: появляется внутренняя планка, ниже которой уже стыдно опускаться, даже если никто прямо не контролирует.

Налоговые и юридические последствия

Смешивание личных и корпоративных средств усложняет доказательство деловой цели операций. В спорах с налоговой или банком это может обернуться доначислениями, блокировками счетов и долгими объяснениями. Формальное и фактическое разделение потоков снижает риски: каждая операция имеет понятный смысл, документ и контрагента. Особенно это актуально в 2026 году, когда автоматический анализ транзакций стал нормой, а алгоритмы отслеживают подозрительные движения лучше любого инспектора. Чистая структура денег — это не только про удобство, но и про юридическую защиту.

Личная стратегия предпринимателя: зачем всё это вам лично

Свобода выбора, а не золотая клетка

Главный смысл разделения денег — не в том, чтобы «вести правильную бухгалтерию», а в расширении личной свободы. Когда жизнь семьи не висит на тонкой нитке ежемесячной выручки, предприниматель может выбирать: расти быстрее, рисковать больше, продавать бизнес или временно замедляться. Парадоксально, но жёсткие границы между кошельками дают больше манёвра. Вы перестаёте быть заложником собственного дела и превращаетесь в инвестора, который управляет активом. Это качественно другой уровень спокойствия и стратегического мышления.

Рубикон, который стоит перейти один раз

Разделение личных и корпоративных финансов — это тот самый рубеж, после которого бизнес перестаёт быть дорогой игрушкой и превращается в управляемый актив. Переход неприятен: нужно признать реальные цифры, урезать спонтанные траты, завести бюджеты и правила. Но это разовый, пусть и растянутый во времени, переход. Дальше система начинает работать на вас: показывает слабые места, помогает планировать, сглаживает кризисы. В итоге ответ на вопрос «как отделить личные и бизнес финансы» перестаёт быть теорией и становится частью вашей повседневной практики — спокойной, рутинной и удивительно освобождающей.