Зачем вообще думать о портфеле, а не просто «купить что-нибудь»

Инвестиции в 2026 году выглядят проще, чем когда‑либо: брокеры в смартфоне, минимальные суммы входа, куча «горячих» идей. Но именно из‑за этого новички чаще всего собирают хаотичный набор бумаг, а не нормальный инвестиционный портфель из акций, облигаций и ETF.

Адекватный портфель — это не список «любимых» акций, а осознанная комбинация инструментов с разным риском и доходностью. На длинной дистанции именно структура портфеля объясняет львиную долю результата, а не точка входа в какую‑то одну бумагу.

Поэтому дальше разберёмся, как составить инвестиционный портфель начинающему инвестору так, чтобы он:

— не рассыпался при первом же кризисе;

— не требовал ежедневного мониторинга;

— давал шанс на нормальный рост капитала, а не «лото».

Что происходило с рынком за последние 3 года

Сразу важный момент: у меня нет доступа к данным после октября 2024 года, поэтому конкретные цифры за весь 2025 год и начало 2026‑го я не приведу. Но тренды последних трёх лет (2022–2024) понятны и полезны для понимания, как формировать портфель.

Акции: высокая волатильность, но рост на дистанции

Если взять глобальный рынок акций (индекс MSCI ACWI, который включает развитые и развивающиеся страны), картина за 3 года выглядит примерно так:

— 2022 год — падение: индекс снижался на фоне агрессивного повышения ставок в США и Европе, геополитики и высокой инфляции. Диапазон: около −15–20% за год.

— 2023 год — отскок: глобальные акции показали двузначный рост, частично отыграв падение 2022 года (порядка +15–20% по крупным индексам, особенно за счёт технологического сектора).

— 2024 год (по состоянию на осень) — более сдержанный, но всё ещё положительный результат на фоне замедления инфляции и ожиданий снижения ставок в будущем. Диапазон: порядка +7–10% по основным индексам.

Ключевой вывод: даже после ощутимой просадки в 2022 году, инвестор, который держал диверсифицированный портфель акций 3 года, в среднем оказался в плюсе. Но эмоционально это было непросто: резкие провалы, новости, страх «выйти в ноль и сбежать».

Облигации: возвращение доходности

Рынок облигаций после длительного периода «дешёвых денег» тоже пережил перезагрузку.

— 2022 год — рост ставок убил цены многих облигаций, индексы облигаций в ряде стран показывали отрицательную доходность.

— 2023–2024 годы — купонная доходность стала заметно выше, чем до пандемии, а давление от резкого повышения ставок уменьшилось.

В итоге к 2024 году облигации снова начали выглядеть как разумный инструмент для торможения волатильности портфеля и получения относительно стабильного денежного потока.

ETF: рост интереса и доли в портфелях

По данным крупных мировых провайдеров (BlackRock, Vanguard и др.), с 2021 по 2024 годы:

— активы под управлением в ETF глобально продолжали расти, несмотря на рыночные просадки;

— особенно активно прибавляли «широкие» фондовые ETF на индексы (S&P 500, MSCI World, Nasdaq-100) и облигационные ETF.

Для частного инвестора это означает простую вещь: вместо того чтобы вручную собирать десятки акций и облигаций, можно купить несколько фондов и получить уже готовый портфель ETF и облигаций для начинающих инвесторов — с диверсификацией по странам, отраслям и срокам погашения.

С чего начать: цели, горизонт и нервная система

Прежде чем думать, какие именно бумаги покупать, нужно решить три вопроса.

1. Цель

Обычно это:

— «накопить капитал на пенсию»;

— «сформировать подушку и приумножить её»;

— «накопить на крупную покупку через 5–10 лет».

Цель влияет на допустимый риск. Для пенсии через 25 лет можно позволить себе более агрессивную долю акций. Для денег «на первый взнос через 5 лет» — наоборот, больше облигаций.

2. Срок (горизонт)

Грубое, но рабочее правило:

— до 3 лет — почти не рискуем, больше консервативных инструментов;

— 3–7 лет — смешанный портфель, осторожный;

— 7+ лет — можно давать акциям ведущую роль.

Чем длиннее горизонт, тем больше времени у вас «переждать» временные просадки.

3. Толерантность к просадкам

Посмотрите на это честно: если ваш портфель упадёт на −20% за год, вы:

— докупите активы;

— оставите всё как есть;

— в панике всё продадите?

Новичкам опасно строить портфель, с которым они не смогут психологически жить. Лучше чуть меньше потенциальной доходности, но выше шанс, что вы портфель не уничтожите собственными руками.

Как распределить активы: акции, облигации, ETF — стратегия по шагам

Теперь к практическому: как распределить активы акции облигации ETF стратегия для новичка, чтобы получилась устойчивая комбинация.

Базовая логика распределения

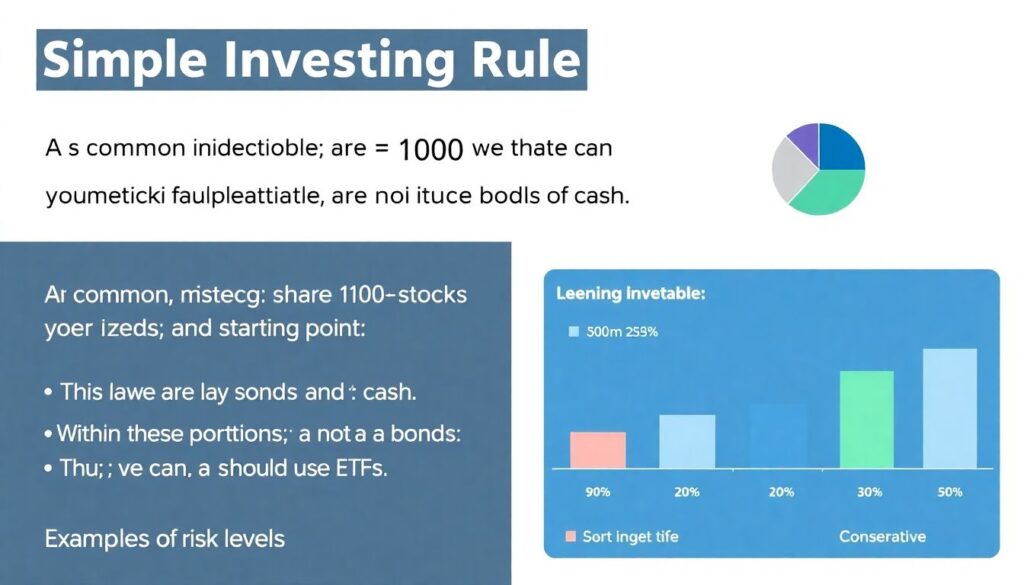

Ориентир, который часто используют:

— доля акций = 100 минус ваш возраст (примерно);

— остальное — облигации и кэш.

Это не закон, но неплохая отправная точка. Например, в 30 лет: около 70% акций и 30% облигаций. Внутри этих долей можно и нужно использовать ETF.

Примеры уровней риска:

— Консервативный: 20–40% акций, 60–80% облигаций и кэша.

— Умеренный: 50–70% акций, 30–50% облигаций.

— Агрессивный: 80–90% акций, 10–20% облигаций.

Роль ETF в портфеле новичка

ETF решают сразу несколько задач:

— дают широкую диверсификацию через одну покупку;

— экономят время на анализ отдельных эмитентов;

— снижают риск, что вы выберете «не ту» акцию или облигацию.

Поэтому разумная конструкция для новичка: большую часть доли акций и значимую часть облигаций закрывать именно ETF, а точечные идеи (отдельные компании, специфические облигации) — добирать по мере роста опыта.

Пример устойчивого портфеля для начинающего инвестора

Это не индивидуальная рекомендация, а иллюстрация того, как можно структурировать инвестиционный портфель из акций облигаций и ETF купить не «наугад», а по логике.

Допустим, вам 30–35 лет, горизонт — 10+ лет, риск умеренный.

Пример распределения:

— 60% — акции (индексные ETF + немного отдельных акций);

— 35% — облигации (облигационные ETF + надёжные отдельные бумаги);

— 5% — кэш/краткосрочные инструменты.

Внутри:

— Акции:

— 40–50% акций через ETF на широкий рынок (глобальный или страновой индекс).

— 10–20% в отдельных акциях (крупные стабильные компании, дивидендные или с устойчивым бизнесом).

— Облигации:

— 20–30% через облигационные ETF (короткие/средние сроки).

— 5–15% — индивидуальные облигации (суверенные или надёжные корпоративные).

Построив такую структуру, вы снижаете риск, что одна ошибка («увлёкся модной бумагой») утащит весь капитал в минус.

Как выбрать акции для новичка: без охоты за «ракета-акциями»

Если всё‑таки хочется иметь в портфеле не только фонды, а и отдельные компании, подойдите к этому аналитически.

Основные принципы:

— Избегайте концентрированной ставки: не более 5% портфеля в одну акцию.

— Смотрите на бизнес, а не на «шум»: выручка, прибыль, долговая нагрузка, конкурентные преимущества.

— Отдавайте приоритет крупным устойчивым компаниям (blue chips), а не микро‑капитализациям.

Для начинающего разумно ограничиться:

— 5–10 отдельными акциями максимум;

— в сумме не более 20–30% общего портфеля.

Всё остальное — через фонды.

Облигации: зачем они нужны, если акции «приносят больше»

Да, на длинном горизонте акции исторически обгоняют облигации по доходности. Но облигации в портфеле:

— сглаживают просадки;

— дают предсказуемый денежный поток (купоны);

— позволяют психологически легче переживать турбулентность на рынке акций.

Практические советы:

— Следите за соотношением доходности и надёжности: чем выше купон, тем чаще выше риск.

— Обращайте внимание на валюту: смешение валют (часть в нацвалюте, часть в сильных мировых валютах через фонды) снижает валютные риски.

— Начинайте с более простых и надёжных бумаг (суверенные облигации, облигации крупных компаний).

ETF: как не утонуть в выборе и собрать основу портфеля

К 2024 году число доступных фондов стало огромным: на всё — от широкого рынка до узких тематик. Чтобы не потеряться, важно понимать несколько вещей.

Какие ETF подходят новичку

Новичкам рационально начинать с базовых, а не экзотических фондов:

— Широкие фондовые ETF на крупные индексы (например, глобальные или страновые).

— Облигационные ETF с понятным мандатом (короткие/средние облигации хорошего качества).

— Секторальные ETF (технологии, здравоохранение и т.п.) — только как небольшое «приправление» портфеля.

Когда брокерский счёт только открыт, а вы думаете, какие именно инструменты добавить, удобно собрать «скелет» из 3–5 ядровых фондов. По сути это и будет ваш готовый портфель ETF и облигаций для начинающих инвесторов, который дальше можно донастраивать.

На что смотреть при выборе фонда

Ключевые параметры:

— Индекс, который фонд повторяет (что именно он покупает внутри).

— Комиссия (expense ratio): чем ниже — тем лучше на длинной дистанции.

— Объём активов и ликвидность: крупные фонды проще покупать и продавать без больших спредов.

— История работы: хотя бы несколько лет трека, чтобы видеть, как фонд переживал разные фазы рынка.

Лучшие ETF для начинающих инвесторов 2025: как подойти к отбору

Сразу оговорка: я не могу назвать вам конкретный список «лучшие ETF для начинающих инвесторов 2025» с гарантией, потому что у меня нет данных за весь 2025 год и начало 2026‑го. И само понятие «лучшие» зависит от:

— юрисдикции и доступных брокеров;

— валюты сбережений;

— налоговой среды;

— ваших целей и горизонта.

Но можно задать критерии, по которым вы сами отберёте подходящие фонды:

— Фонд должен быть на широкий, ликвидный индекс (а не на экзотическую стратегию).

— Комиссия по фонду — в нижней части диапазона среди аналогов.

— Адекватный спред между покупкой и продажей.

— Фонд не использует чрезмерное плечо (левередж) и сложные деривативные конструкции.

Если применять такой фильтр и не гнаться за «модными тематиками», вы с высокой вероятностью получите ETF, которые подходят как основа долгосрочного портфеля.

Пошаговый план: как составить инвестиционный портфель начинающему инвестору

Систематизируем всё в последовательность действий.

Шаг 1. Определите рамки

— Сколько денег вы готовы инвестировать сразу.

— Какую сумму можете регулярно докладывать (ежемесячно/ежеквартально).

— Горизонт инвестирования.

— Допустимую просадку (в процентах), после которой вам будет сложно спать.

Шаг 2. Выберите целевую структуру

Например:

— Акции — 60%;

— Облигации — 35%;

— Кэш — 5%.

Внутри акций:

— 40–50% через широкие ETF;

— 10–20% через отдельные акции.

Внутри облигаций:

— 20–30% через облигационные ETF;

— 5–15% через отдельные облигации.

Шаг 3. Отберите конкретные инструменты

Здесь логика такая:

— Для каждой «ячейки» портфеля (например, «широкий фонд акций в мировой валюте» или «короткие облигации») выберите 1–2 инструмента.

— Не плодите сущности: для новичка достаточно 5–10 инструментов в сумме.

— Избегайте перекоса в один сектор/одну страну, если вы не понимаете, зачем это делаете.

Шаг 4. Покупайте постепенно

Вместо того чтобы заходить всей суммой в один день:

— Разбейте стартовый капитал на несколько частей (например, на 3–6 месяцев).

— Периодически докупайте по заранее выбранной структуре.

— Не пытайтесь угадать «дно» или «пик» — на старте важнее войти в рынок системно.

Шаг 5. Пересматривайте структуру раз в год

Рынок движется, и доли могут съезжать: акции выросли — их стало 70% вместо 60%. Тогда:

— продавайте часть перекосившейся категории;

— докупайте отставшую;

— возвращайте портфель к целевым пропорциям.

Так вы фиксируете прибыль там, где был перегрев, и подкупаeте активы, которые временно отстают.

Ошибки новичков при сборке портфеля и как их избежать

Новички чаще всего:

— концентрируются в нескольких акциях, игнорируя фонды;

— полностью игнорируют облигации (мотив: «мало доходности»);

— не держат кэш или эквиваленты, чтобы использовать просадки для докупки;

— постоянно меняют стратегию, реагируя на новости.

Чтобы избежать этого:

— Заранее формализуйте, как распределить активы акции облигации ETF стратегия именно для вас (в процентах).

— Пропишите в заметке критерии: что и при каких условиях вы покупаете/продаёте.

— Сведите количество активных решений к минимуму: автоматические пополнения, докупка по плану, редкий пересмотр.

Как адаптировать портфель, когда рынок меняется

Рынок в 2026 году, скорее всего, всё так же будет жить циклами: периоды роста, коррекции, смена лидеров.

Гибкость — это не «перепрыгивать из акций в кэш и обратно каждые полгода», а:

— корректировать риск, если изменилась ваша личная ситуация (доход, цели, горизонт);

— постепенно смещать долю облигаций по мере взросления и приближения к цели;

— добавлять новые ETF или сектора не вместо базового ядра, а в дополнение, маленькими долями.

Если вы используете ETF как основу и держите разумную долю облигаций, ваш портфель будет переживать рыночные штормы куда спокойнее.

Итоговая картина

Устойчивый портфель начинающего инвестора — это не попытка «угадать лучший актив года», а:

— чёткое распределение между акциями, облигациями и ETF;

— опора на широкие индексные фонды как на «скелет»;

— разумная доля облигаций для сглаживания просадок;

— дисциплина при пополнении и ребалансировке.

Если вы подойдёте к делу аналитически, а не эмоционально, то уже через несколько лет у вас будет не просто набор случайных бумаг, а продуманная система, которая работает на ваши долгосрочные цели, а не на сиюминутные импульсы рынка.