Почему личный финансовый кризис сегодня случается даже у «нормальных» людей

Если раньше слово «кризис» ассоциировалось с падением бирж и новостями по телевизору, то к 2026 году это стало почти бытовым состоянием. Ковидный 2020–2021, скачки инфляции, нестабильный рынок труда, массовый фриланс, микрокредиты в один клик — всё это создало идеальный шторм для личных финансов.

Исторически у людей не было такого лёгкого доступа к заёмным деньгам. В 90‑е кредит — роскошь и редкость. В 2000‑е банки начали активно раздавать кредитки, но проверяли клиентов жёстче. После 2014 года и позже, особенно к середине 2020‑х, финтех-сервисы сделали кредиты и рассрочки максимально удобными и незаметными. В результате тысячи людей вошли в личный финансовый кризис не из-за катастрофы, а из-за постепенного накопления ошибок.

Важно: кризис — это не только «коллекторы у двери». Это точка, где ваши денежные потоки перестают быть управляемыми, а финансовые решения определяются не вами, а обстоятельствами.

—

Шаг 1. Распознать, что вы уже на грани

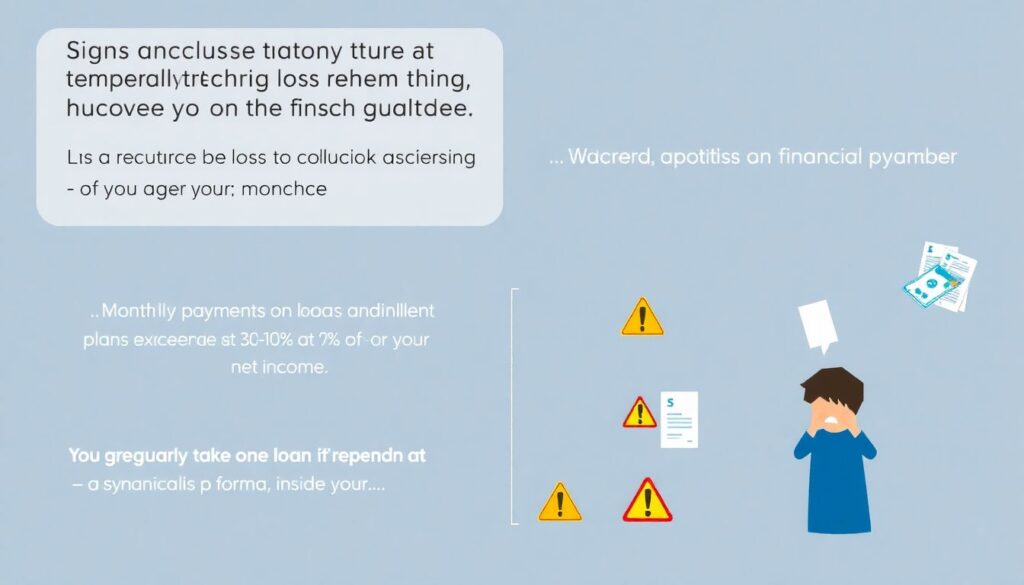

Критические сигналы, которые нельзя игнорировать

Ниже — признаки, что вы не просто «временно перетягиваете» до зарплаты, а стоите у границы системного провала:

— Ежемесячные выплаты по кредитам и рассрочкам превышают 30–40% вашего чистого дохода.

— Вы регулярно берёте один кредит, чтобы погасить другой, — начинается финансовая пирамида внутри вашей личной жизни.

— Вы не знаете точную сумму своих долгов и не можете сходу перечислить все обязательства.

— Запаздываете с оплатой коммуналки, налогов, штрафов, «потому что сейчас не до этого».

— Любой непредвиденный расход (врач, техника сломалась, поездка к родным) вызывает панику.

Если вы хотя бы по двум-трём пунктам узнаёте себя — это не просто дискомфорт, а маркер кризисной зоны.

Мягкие, но опасные индикаторы

Есть и менее заметные, но не менее важные симптомы:

— Вы постоянно думаете о деньгах и избегаете разговоров о них.

— Боитесь открывать банковское приложение.

— Отказываетесь от базовых вещей (лечение, обучение), но продолжаете оплачивать статусные покупки — «чтобы не стыдно было».

Это уже не экономика, а смесь финансов и психологии. Но именно здесь точка, где ещё можно развернуться.

—

Шаг 2. Сделать честную финансовую «рентгенограмму»

Инвентаризация: без самообмана

Первый технический шаг — собрать полную картину. Не «примерно понимаю», а конкретный список:

— Все доходы: зарплата, подработки, пособия, аренда, пенсия.

— Все обязательные расходы: жильё, ЖКХ, еда, транспорт, связь, лекарства.

— Все долги: кредиты, кредитки, рассрочки, микрозаймы, займы у друзей/родни.

— Все подписки и регулярные списания, о которых вы уже забыли.

Запишите суммы, ставки, даты платежей. Это не просто список — это ваш личный финансовый отчёт о положении дел.

Для новичка удобный формат — один документ (хоть блокнот, хоть заметки в телефоне), где по разделам:

1. Доходы в месяц.

2. Обязательные траты.

3. Долги и минимальные платежи.

4. Всё, что можно убрать или сократить.

Главная ошибка на этом этапе — «скрывать» от самого себя неприятные суммы: долг другу «потом отдам», просроченный штраф, старый микрозайм. Эти мелочи часто и топят.

—

Шаг 3. Стоп-рычаг: заморозить утечки денег

Мгновенные решения на 1–2 недели

Пока вы ещё не выстроили стратегию, ваша цель — перестать копать глубже. Это не экономия ради экономии, а экстренный режим стабилизации.

Что можно сделать быстро:

— Отключить ненужные подписки (стриминги, сервисы, «премиум» приложения).

— Приостановить все необязательные крупные покупки.

— Перейти с кредитной карты на дебетовую, чтобы не наращивать долг.

Краткосрочная задача — уменьшить ежемесячные фиксированные расходы без разрушения базового качества жизни.

Чего делать не стоит

В кризис люди совершают типичные ошибки:

— Берут микрозайм «до зарплаты» под огромный процент.

— Оформляют новый кредит только ради того, чтобы стало «психологически легче» (меньше платежей сегодня, но дороже завтра).

— Продают важные активы (инструменты работы, обучение, здоровье) раньше, чем начинают переговоры с кредиторами.

Любое решение «быстро стало полегче» почти всегда ухудшает картину в горизонте 3–12 месяцев.

—

Шаг 4. Структурировать долги и составить антикризисный план

Иерархия долгов: что критично, а что терпит

Сначала определитесь с приоритетами:

1. Жильё и базовые нужды (еда, лекарства, транспорт до работы).

2. Платежи, за невыплату которых грозят серьёзные юридические последствия (налоги, алименты, штрафы, исполнительные листы).

3. Потребительские кредиты и кредитки.

4. Долги друзьям/родным (важны, но юридически менее жёсткие).

Составляя план, учитывайте, что как выйти из долгов и кредитов пошаговый план — это не один универсальный рецепт, а набор принципов:

— стабилизировать доход;

— урезать постоянные расходы;

— реструктурировать или рефинансировать самые дорогие долги;

— договориться о посильных графиках выплат.

Переговоры с банками и кредиторами

Не дожидайтесь просрочек. Банкам выгоднее клиент, который платит меньше, чем клиент, который не платит вообще. Обсудите:

— Снижение минимального платежа за счёт продления срока.

— Кредитные каникулы в случае потери работы или болезни.

— Консолидацию нескольких кредитов в один.

Отдельная сложная тема — рефинансирование кредитов с плохой кредитной историей. В 2020‑х годах на рынке масса предложений «для проблемных клиентов», но часто с жёсткими условиями и скрытыми комиссиями. Здесь критично сравнивать полную стоимость кредита, а не смотреть только на рекламную ставку.

—

Шаг 5. Доходы: без увеличения притока денег далеко не уедете

Реалистичная оценка возможностей

Исторически после кризисов (2008, 2014, 2020) главной опорой для людей становились дополнительные источники дохода: подработки, фриланс, мелкий бизнес. К 2026 году эта тенденция только усилилась.

Подумайте, что для вас реально в горизонте 3–6 месяцев:

— Подработка в вашей сфере (репетиторство, консультации, проектная работа).

— Смена формата занятости (удалёнка, гибрид, частичная ставка).

— Монетизация навыков: дизайн, копирайтинг, ремонт, уход за детьми, работа с животными.

Главный риск — рассчитывать на «мега-проект», который решит всё разом, вместо того чтобы постепенно нарастить стабильный дополнительный поток.

—

Шаг 6. Личный финансовый план: разворот от кризиса к системе

Из хаоса — в понятную схему

Когда вы разобрали доходы, расходы и долги, пора формализовать всё в простой документ. Именно здесь полезно понять, как выглядит личный финансовый план: пример и как составить с нуля, не имея специального образования.

Базовая структура:

1. Цели на 1 год (выйти из просрочек, закрыть самые дорогие кредиты, сформировать первый резерв).

2. Месячный бюджет: план доходов и расходов, включая минимальные платежи.

3. График погашения долгов: по приоритету от самых дорогих/опасных.

4. План накопления «подушки безопасности» хотя бы на 1–2 месяца расходов после стабилизации.

Не усложняйте: на этапе выхода из кризиса вам не нужны продвинутые инвестиционные стратегии. Важно воспитать дисциплину учёта и регулярных платежей.

—

Шаг 7. Когда имеет смысл обратиться к специалисту

Финансовый консультант: роскошь или инструмент выживания

Многие боятся внешних специалистов: «дорого», «меня обманут», «сам разберусь». Но к 2026 году рынок сильно изменился: стало больше прозрачных сервисов, развивается защита потребителей, есть онлайн-платформы с рейтингами экспертов.

Вопрос как выбрать финансового консультанта для личных финансов сводится к нескольким критериям:

— Прозрачная система оплаты (фикс, почасовая ставка, а не «процент с продукта банка»).

— Документальное оформление услуг.

— Опыт именно в работе с долгами и личными бюджетами, а не только с инвестициями.

— Отзывы и реальные кейсы, а не только маркетинг.

Часть задач можно решить дистанционно, используя услуги финансового планирования для физических лиц через онлайн-сервисы: там помогут структурировать бюджет, выбрать стратегию выхода из долгов, оценить риски.

—

Типичные ошибки новичков и как их обойти

Поведенческие ловушки

Новички, впервые осознавшие масштаб проблем, часто:

— Ставят нереалистичные цели: «через три месяца буду без долгов», хотя долгов на несколько годовых доходов.

— Пытаются жить в режиме жёсткой экономии, который физически и психологически невозможно выдержать.

— Считают, что нужно сначала закрыть все долги, а потом уже думать о подушке безопасности (в итоге любая мелочь снова вгоняет в долги).

Более устойчивый подход: параллельно минимальное, но регулярное погашение долгов и небольшой, но растущий резерв.

Информационный шум

В эпоху соцсетей советов по деньгам больше, чем денег. Важно фильтровать:

— Универсальные «формулы успеха» без учёта вашей стартовой точки.

— Агрессивные обещания быстрых заработков и «погашения всех долгов за неделю».

— Давление «надо инвестировать срочно», когда у вас ещё не закрыт базовый кассовый разрыв.

—

Финальная точка разворота: что должно измениться в вашей системе

Критерии, что вы вышли из зоны немедленного риска

Можно считать, что личный финансовый кризис переведён в управляемое состояние, если:

— У вас нет просроченных обязательств дольше 30 дней.

— Доля выплат по долгам снизилась и стабилизировалась на понятном уровне.

— Вы ведёте учёт расходов хотя бы раз в неделю.

— Появился пусть небольшой, но регулярный резерв.

Важно понять: кризис — это не крушение, а сигнал перестроить свою финансовую архитектуру под реальность 2020‑х. Модель «одна зарплата, один кредит, никаких учётов» исторически уже не работает.

Дальше, по мере стабилизации, можно переходить от чистого выживания к развитию: обучаться, повышать квалификацию, планировать долгосрочные цели, а не только выплаты. Но фундамент всегда один: честная диагностика, структурированный план, дисциплина и готовность при необходимости обратиться за профессиональной помощью, а не ждать точки невозврата.