За последние десять лет и акции, и квартиры сильно подорожали, но по разным причинам и с разной скоростью. Отсюда вечный вопрос частного инвестора: инвестиции в недвижимость или акции что выгоднее, если смотреть вперёд, а не назад. Давайте спокойно разберёмся, где действительно может спрятаться рост капитала в следующем десятилетии, если отбросить рекламные лозунги банков, застройщиков и брокеров и опираться на цифры, макроэкономику и здравый смысл.

Что показывают цифры за последние 20–30 лет

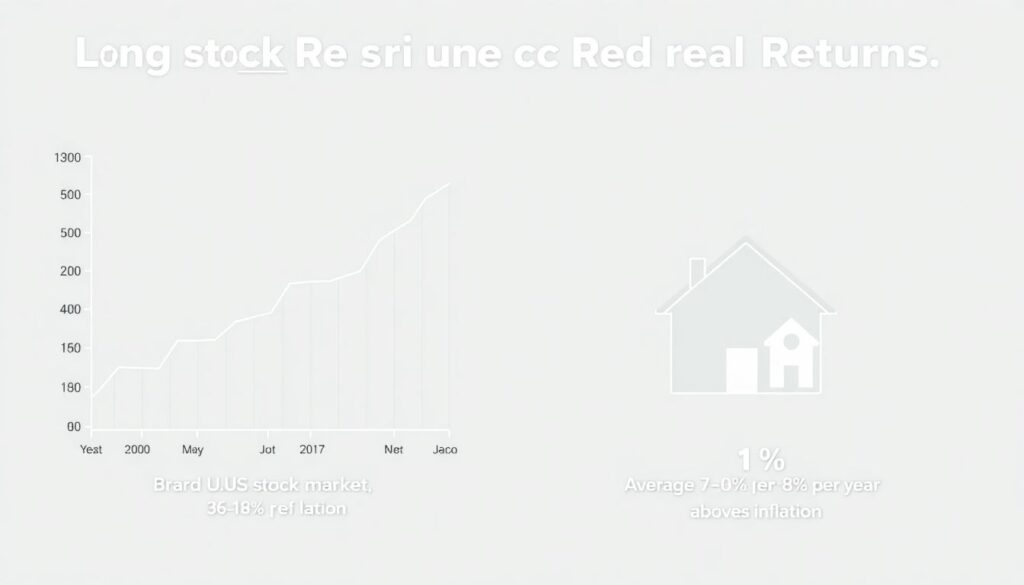

Если посмотреть на длинную статистику развитых рынков, становится заметно: реальную прибавку благосостояния чаще приносили акции. В США, по данным исторических индексов, широкий рынок акций за 30 лет давал в среднем около 7–8 % годовых выше инфляции, в то время как жилищная недвижимость — примерно 1–2 % реального роста плюс арендный доход. В России картина более рваная: до 2014 года многие рынки жилья росли взрывными темпами, затем за ними последовал застой и периоды снижения в долларах, а фондовый рынок переживал и обвалы, и впечатляющие подъёмы. При этом, если учитывать дивиденды, отдельные индексы и «голубые фишки» в сумме обгоняли средний рост квартир, но делали это с высокой волатильностью, что психологически воспринимается гораздо больнее, чем постепенное подорожание метров.

Акции на десятилетнем горизонте: где потенциал

Когда речь заходит про инвестиции в акции на 10 лет прогноз доходности нельзя сводить к одной цифре: это всегда диапазон. Большинство глобальных аналитиков сейчас сходятся в оценке, что в реальном выражении (выше инфляции) широкий рынок акций развитых стран способен дать 4–6 % годовых, развивающихся — чуть больше, но и с повышенным риском. На стороне акций — рост корпоративных прибылей, выгодополучатели от цифровизации, зелёного перехода, искусственного интеллекта и старения населения. Российский рынок, по оценкам ряда стратегов, остаётся недооценённым по мультипликаторам, но сильно зависит от санкций, бюджетной политики и сырьевых цен. Эксперты, с которыми я опираюсь в этом обзоре, рекомендуют на 10+ лет делать ставку не на отдельные истории, а на диверсифицированные портфели: фонды широкого рынка, секторальные ETF, корзины дивидендных бумаг, где риск отдельной компании сглаживается, а шанс поймать рост целых отраслей заметно выше.

Перспективы недвижимости: поддержка и ограничения роста

Одновременно растёт интерес и к тому, как будут выглядеть инвестиции в недвижимость 2025 прогноз цен и доходности, а также на более длинный срок. На стороне жилья — понятная многим «вещественность» актива и возможность сочетать проживание и вложения. Но драйверы роста меняются: эпоха дешёвой ипотеки в мире постепенно завершилась, а демография в ряде стран (и в России) не радует беби-бумами. Эксперты рынка ожидают более умеренного роста цен, сильно зависящего от локации: качественные объекты в крупных экономических центрах с хорошей арендной ликвидностью будут дорожать быстрее, чем массовое жильё в стагнирующих регионах. Доходность от аренды, по расчётам консалтинговых агентств, после вычета налогов, простоя, ремонтов и комиссий часто укладывается в реальных 2–4 % годовых, хотя на бумаге кажется более привлекательной. Поэтому решая, во что вложить деньги на долгий срок акции или недвижимость, важно считать не «по рекламным проспектам», а по фактическому денежному потоку за вычетом всех расходов и рисков.

Экономика, ставки и инфляция: что будет тянуть вверх, а что — вниз

Ключевой фон для обоих рынков — это процентные ставки, инфляция и темпы роста ВВП. Высокие ставки делают ипотеку дорогой и охлаждают спрос на жильё, но одновременно удешевляют акции с высокой долговой нагрузкой и переоценивают компании с устойчивыми денежными потоками. При замедлении экономики спрос на жильё за пределами крупных агломераций часто падает, тогда как часть корпораций продолжает зарабатывать за счёт экспорта, валютной выручки или монопольного положения. Инфляция, с одной стороны, поддерживает физические активы вроде недвижимости, с другой — в разумных пределах может быть даже полезна акциям, так как помогает компаниям повышать цены. Именно из-за сложности и взаимосвязи этих факторов на вопрос, куда выгоднее вложить деньги акции или недвижимость, профессиональные управляющие всё чаще отвечают: «и то, и другое, но с разными долями и задачами», подчёркивая необходимость балансировать между ростом капитала и сохранением покупательной способности.

Как меняются сами индустрии и что это значит для инвестора

Технологии трансформируют и фондовый рынок, и рынок жилья. В акциях усиливается роль глобальных цифровых гигантов, финтеха, облачных сервисов и компаний ИИ, которые могут обеспечивать экстремальные темпы роста выручки и прибылей, но и стоить очень дорого по мультипликаторам. В недвижимости появляются форматы коливинга, сервисных апартаментов, гибких офисов, логистических хабов для e-commerce, где доходность уже мало похожа на привычные «классические» квартиры. Параллельно усиливается регулирование: вводятся требования по энергоэффективности зданий, меняются налоговые режимы для арендного бизнеса и дивидендов. Это влияет на то, инвестиции в недвижимость или акции что выгоднее в конкретной юрисдикции: где-то налог на владение жильём вырастает быстрее, чем налог на капитал, а где‑то наоборот. Инвестору важно следить не только за ценой актива, но и за тем, как меняются правила игры: новые стандарты могут резко удешевить устаревший фонд и повысить стоимость современных объектов, так же как регуляторные ограничения способны обрезать маржинальность целых секторов фондового рынка.

Рекомендации экспертов: как подходить к выбору инструмента

Профессиональные управляющие всё реже пытаются дать универсальный ответ на вопрос: во что вложить деньги на долгий срок акции или недвижимость, и всё чаще начинают с профиля самого инвестора. По их опыту, квартира имеет смысл как ядро «жизненного капитала» — место проживания или базовый арендный объект, а вот рост капитала логичнее искать через долю акций в портфеле. При этом эксперты подчёркивают три практических момента, о которых частные инвесторы часто забывают, когда прикидывают, куда выгоднее вложить деньги акции или недвижимость, опираясь лишь на интуицию и рассказы знакомых: расходы на содержание «метров», налоги и комиссии брокеров, а также собственную психологическую устойчивость к рыночным просадкам и затяжным периодам дешёвых цен. Чем спокойнее вы относитесь к волатильности и чем длиннее горизонт, тем больше смысла в глобально диверсифицированном портфеле акций; чем важнее осязаемость актива и стабильный денежный поток, тем выше доля качественной арендной недвижимости в вашей стратегии.

— Для роста капитала на 10+ лет эксперты советуют: базовую долю (от 40 до 70 % портфеля в зависимости от возраста и толерантности к риску) держать в широких индексных фондах акций и дивидендных бумагах, добавляя зарубежные рынки, чтобы не зависеть от одной экономики.

— Для стабильного дохода и частичной защиты от инфляции: рассматривать небольшое количество ликвидных объектов недвижимости в городах с устойчивым спросом, считая доходность после всех расходов и закладывая стресс-сценарии.

— Для снижения рисков: избегать чрезмерного плеча (кредитов и маржинальной торговли), не концентрировать капитал в одной квартире или одной «модной» акции и регулярно пересматривать структуру активов по мере изменения личных целей и макроэкономических условий.