Что вообще происходит с мировой экономикой в 2025 году

Если коротко, мир живёт в режиме «долгоиграющего стресса»: последствия пандемии, войны, энергетического шока, технологической перестройки и борьбы с инфляцией до сих пор не разошлись по системе. Мировая экономика не рушится, но растёт рывками и крайне неравномерно: одни страны вырываются вперёд, другие застревают на грани рецессии, а третьи балансируют на долгах.

При этом для обычного человека всё это превращается в три очень приземлённые вещи: цены скачут, зарплаты не всегда успевают за расходами, а риски по вкладам и инвестициям растут. Поэтому вопрос «что будет с моим кошельком» в 2025-м звучит не просто логично, а жизненно важно.

—

Исторический контекст: как мы дошли до текущего хаоса

От стабильных 90-х… к вечной турбулентности

В конце XX века казалось, что мир нашёл рецепт устойчивого роста: глобализация, дешёвые кредиты, открытые рынки. Страны активно торговали, производство переносили туда, где рабочая сила дешевле, а инфляция в развитых экономиках была низкой и управляемой.

Для среднестатистического человека это выглядело как «медленный, но более-менее предсказуемый рост»: техника дешевела, ассортимент рос, кредиты становились доступнее.

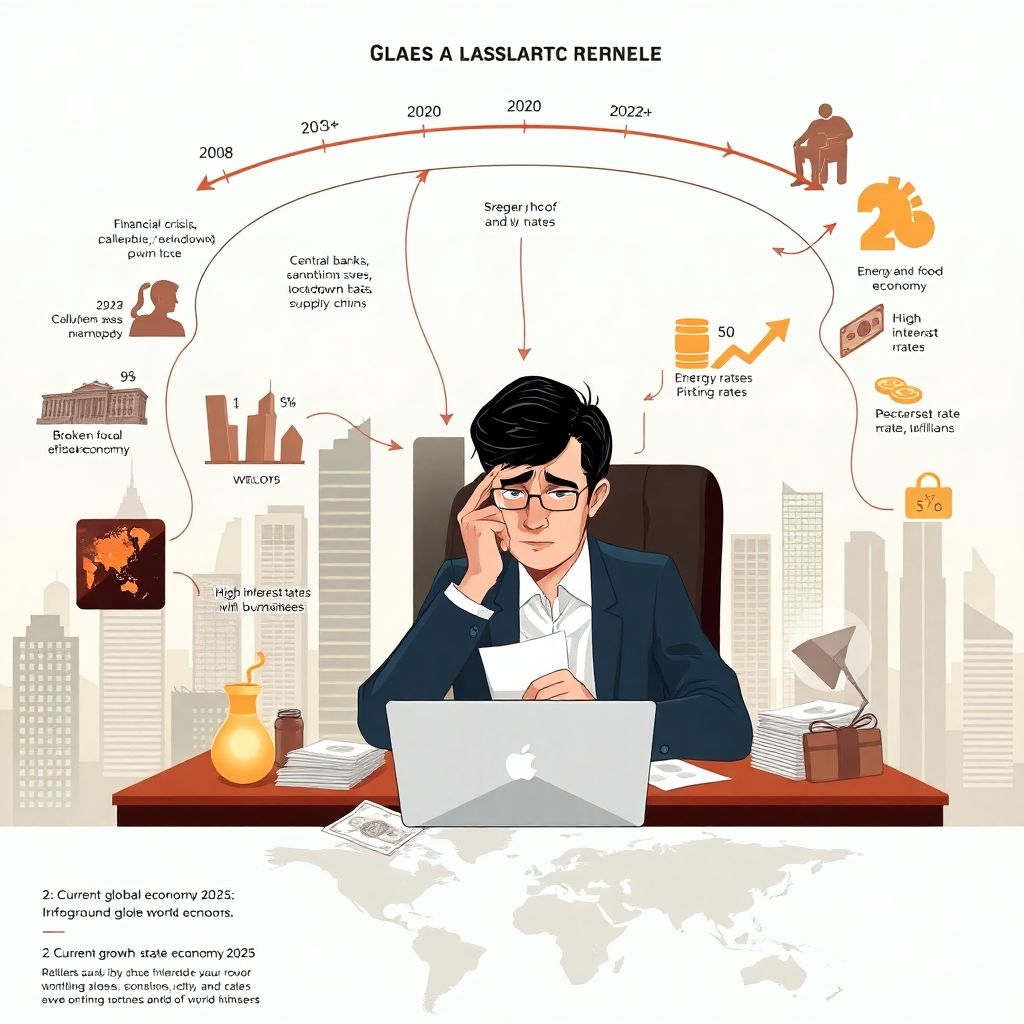

Переломные моменты: 2008, 2020, 2022

Потом началась эпоха «больших встрясок»:

1. Кризис 2008 года – взорвался пузырь на рынке ипотечных бумаг в США, банковская система чуть не легла, а мировая экономика получила сильнейший удар. Чтобы её спасти, центробанки залили мир дешёвыми деньгами и низкими ставками.

2. Пандемия 2020 года – экономики одновременно остановились, правительства снова начали раздавать деньги, поддерживая бизнес и людей. Цепочки поставок сломались, многие товары подорожали, а накопленные «дешёвые деньги» стали топливом для будущей инфляции.

3. 2022 год и далее – войны, санкции, энергетические и продовольственные шоки. Газ, нефть, удобрения, зерно — всё это подорожало, а инфляция выстрелила. Центробанки начали спешно поднимать ставки, удорожая кредиты для всех: государств, бизнеса и домохозяйств.

С 2023 по 2025 годы мы живём в мире, где одновременно:

— долги многих стран и компаний исторически высокие;

— население стареет, а налоговая нагрузка растёт;

— технологии (ИИ, автоматизация, зелёная энергетика) меняют структуру экономики быстрее, чем люди успевают адаптироваться.

—

Базовые принципы: почему ваш кошелёк чувствует глобальные сдвиги

Экономика — это не абстракция, а цепочка «доход → расходы → долги → активы»

Ваш личный бюджет живёт по тем же законам, что и мировая экономика, только в миниатюре. Есть четыре ключевых потока:

1. Доходы — зарплата, фриланс, бизнес, рента.

2. Расходы — продукты, жильё, транспорт, дети, кредиты.

3. Долги — ипотека, потребкредиты, рассрочки, кредитки.

4. Активы — вклады, акции, облигации, недвижимость, бизнес.

Когда мировая экономика замедляется, ставки растут, а инфляция скачет, меняется соотношение этих потоков: кредиты дорожают, продукты и услуги растут в цене, а доходы не всегда успевают за ними. Вот откуда берётся ощущение, что «работаешь столько же, а денег как будто меньше».

Инфляция: скрытый налог на ваш кошелёк

Инфляция — это не только рост цен, но и падение покупательной способности ваших денег.

Если зарплата поднимается на 5% в год, а цены — на 10%, вы объективно беднеете, даже если цифра в платёжке стала больше. В эпоху мировых шоков инфляция часто ведёт себя неровно:

— одни товары (еда, коммуналка) дорожают резко;

— техника или цифровые сервисы могут дешеветь;

— услуги (образование, медицина, ремонт) растут в цене из-за зарплат и дефицита специалистов.

В 2025 году многие страны официально показывают умеренную инфляцию, но реальные ощущения людей хуже: цены на «обязательные» траты — жильё, еду, услуги — растут быстрее, чем средние показатели.

Процентные ставки: почему кредиты и вклады так сильно меняются

Центробанки, борясь с инфляцией, поднимают ключевую ставку. Это:

— делает кредиты дороже;

— заставляет бизнес осторожнее брать займы;

— одновременно повышает доходность облигаций и вкладов.

Для вас это выливается в простую логику:

— ипотека и кредиты по старым низким ставкам становятся выгодной «памятью о прошлом»;

— новые займы — уже гораздо тяжелее для бюджета;

— надёжные инструменты (депозиты, облигации государств) могут наконец-то снова приносить внятный процент, но зачастую ниже реальной инфляции.

—

Мировая экономика в 2025: сценарии и ваш личный «прогноз погоды»

Куда всё движется: несколько крупных трендов

На уровне стран и компаний аналитики обсуждают разные сценарии, но есть несколько общих линий:

1. Медленный и неровный рост. Большинство прогнозов говорят о слабом росте мирового ВВП, с риском периодических «просадок» по регионам.

2. Дорогие деньги. Ставки остаются выше, чем в 2010-е годы. Эпоха почти бесплатных кредитов для всех прошла.

3. Переразделение цепочек поставок. Бизнес уходит от модели «производим всё в одном дешёвом месте» к более устойчивой, но дорогой структуре поставок.

4. Технологический сдвиг. ИИ, автоматизация, зелёная энергетика требуют колоссальных инвестиций, меняют рынок труда и создают новые отрасли, параллельно «съедая» старые.

В этом контексте выражение «мировая экономика прогноз 2025 для инвесторов» на практике означает не розовую картинку роста, а набор сценариев с высокими рисками и сильной зависимостью от политики, геополитики и технологий.

Как это бьёт по рядовому человеку

На вашем уровне это выражается вполне конкретно:

— Цены на продукты и услуги растут неровно, но в среднем заметно.

— Жильё и аренда могут дорожать из-за дорогого строительства, но пузырей стараются избегать, ужесточая кредиты.

— Доходы зависят от отрасли:

— айти, финтех, «зелёные» технологии — растут и платят выше;

— традиционная промышленность и госструктуры — отстают.

Если вы ничего не меняете в своём финансовом поведении, вы почти наверняка медленно беднеете в реальном выражении — просто потому, что инфляция и нестабильность «выедают» ваши сбережения и доходы.

—

Историческая справка: чему нас уже научили прошлые кризисы

Повторяющиеся уроки: от Великой депрессии до пандемии

История мировой экономики показывает несколько устойчивых закономерностей:

1. Кризисы неизбежны, но не вечны. Каждый крупный обвал казался концом света, но система адаптировалась. Однако восстановление всегда проходило неравномерно: кто-то вылетал вперёд, кто-то надолго застревал.

2. Тот, кто сохраняет ликвидность, выживает лучше. Во всех крупных кризисах выигрывали те, у кого был запас наличности или быстро доступных средств — чтобы не продавать активы в самый плохой момент.

3. Инновации выходят сильнее. После каждого шока новые технологии и бизнес-модели ускоряли рост — от массового автомобилестроения до интернета и сейчас — искусственного интеллекта.

Для отдельного человека это значит: те, кто сохраняет гибкость (умения, подушку безопасности, минимальный уровень долгов), обычно выходят из кризисов с меньшими потерями, а иногда и с выигрышем.

Почему «старые правила» уже не работают как раньше

Мир 2025 года отличается от 1990-х и даже от 2008 года:

— Глобализация тормозит. Страны всё чаще вводят ограничения, субсидии своим, пошлины чужим.

— Геополитические риски стали структурными. Конфликты и санкции — не исключение, а новая норма.

— Технологии меняют структуру профессий. Некоторые специальности исчезают, новые появляются быстрее, чем работают системы образования.

Поэтому привычные советы уровня «просто купи недвижимость и сиди спокойно» или «клади всё на депозит» перестали быть универсальными и безопасными.

—

Базовые принципы личной стратегии в нестабильной экономике

Финансовый «иммунитет»: от подушки до диверсификации

Чтобы ваш кошелёк переживал мировые качели с минимальными потерями, полезно опираться на несколько базовых принципов.

1. Финансовая подушка. Запас средств на 3–6 месяцев жизни — в надёжных и быстро доступных инструментах. Не для заработка, а для безопасности.

2. Умеренный долг. Кредиты только под понятные цели и с расчётом, что вы выдержите рост ставок или падение дохода.

3. Диверсификация. Не складывать все деньги в один банк, одну акцию, один вид бизнеса или одну страну.

4. Инвестиции в себя. Новые навыки, языки, цифровая грамотность — это актив, который часто окупается лучше, чем любая акция.

Эти простые вещи звучат банально, но именно они исторически отделяли тех, кто выживал в кризис без катастроф, от тех, кто попадал в долговую яму.

Инфляция против консервативных сбережений

Классический вклад в банке перестал быть «безусловно безопасной гаванью». Да, деньги на депозите почти не гуляют по стоимости, но инфляция их «подтачивает».

Вот откуда возникает вопрос: как защитить свои сбережения от кризиса мировой экономики, если даже честно накопленные суммы на счетах год за годом могут терять покупательную способность? Ответ не в том, чтобы «убежать во что-то одно», а в том, чтобы распределить риски между разными инструментами и сроками.

—

Примеры реализации: что люди реально делают со своими деньгами

Типичные стратегии в 2025 году

В условиях, когда новости полны слов «кризис», «рецессия», «санкции», люди выбирают очень разные линии поведения.

1. Максимальная оборона.

Всё держать в наличной валюте или на депозитах, почти не рискуя. Плюсы — психологический комфорт и понятность. Минусы — инфляция и упущенные возможности.

2. Избирательное инвестирование.

Часть денег в надёжных инструментах (депозиты, облигации высокого качества), часть — в более рискованных (акции, фонды, бизнес), с прицелом на долгий срок.

3. Ставка на «реальные вещи».

Недвижимость, земля, иногда — драгоценные металлы или даже коллекционные предметы. Такая стратегия часто рождается из недоверия к финансовой системе.

Вопрос «куда выгодно вложить деньги при нестабильной мировой экономике» звучит по сути так: как найти баланс между сохранностью и доходностью, учитывая свою страну, валюту дохода, горизонт планирования и психологию. Универсального ответа не существует, но общая логика одна — избегать крайностей.

Инвестиции во время турбулентности: что говорят практики

Когда обсуждаются инвестиции в период экономического кризиса рекомендации экспертов обычно сводятся к нескольким идеям:

— избегать избыточного плеча и маржинальной торговли;

— не ставить всё на один сектор, особенно «модный»;

— оценивать не только потенциальную доходность, но и риск потери капитала;

— помнить, что деньги могут понадобиться раньше, чем вы планируете.

Это звучит приземлённо, но на практике именно пренебрежение этими принципами заставляет людей покупать на пике и панически продавать на дне.

—

Частые заблуждения: чего стоит остерегаться

Миф 1. «Сейчас точно конец системы, надо всё срочно выводить»

Глобальные кризисы случаются регулярно, но каждый раз кажется, что «на этот раз всё по-настоящему». История показывает:

— системы меняются, но не мгновенно;

— полные обвалы крайне редки, куда чаще — длительные периоды слабого роста и высокой неопределённости;

— панические решения почти всегда оказываются самыми дорогими.

То, что в новостях звучит как «коллапс», на горизонте 5–10 лет часто превращается в очередной виток перестройки.

Миф 2. «Лучше вообще не инвестировать — так безопаснее»

Не инвестировать — тоже решение, просто с гарантированным «налогом» в виде инфляции. В мире, где деньги обесцениваются, бездействие — это медленная, но почти стопроцентная потеря части покупательной способности.

Разумнее задать себе вопрос: как сохранить и приумножить капитал во время мирового экономического спада с учётом вашей готовности к риску, возраста, дохода и горизонта целей. Даже консервативная стратегия может включать комбинацию:

— часть — в надёжной валюте,

— часть — в консервативных облигациях,

— часть — в долгосрочных фондовых инструментах,

— часть — в собственном образовании и квалификации.

Миф 3. «Кто-то точно знает, что будет дальше»

Ни один аналитик не способен стабильно угадывать короткие колебания рынков и точные сроки кризисов. Мировая экономика слишком сложна и зависит от десятков непредсказуемых факторов — от выборов до новых технологий и форс-мажоров.

Реалистичный подход:

— планировать по сценариям (оптимистичный, базовый, пессимистичный);

— не ставить всё на один прогноз;

— строить личную финансовую систему так, чтобы она выдерживала разные варианты будущего.

—

Практический вывод: что можно сделать уже сейчас

Пошаговый подход к адаптации личных финансов

Чтобы не утонуть в новостях и прогнозах, удобнее разложить действия по этапам.

1. Посчитать текущую картину.

— Сколько вы тратите и на что?

— Какой у вас долг и под какие ставки?

— Каков размер вашей финансовой подушки?

2. Снизить уязвимость.

— Погасить самые дорогие и ненужные кредиты.

— Создать или укрепить резерв на 3–6 месяцев.

3. Наладить базовую диверсификацию.

— Не держать все средства в одной валюте.

— Разделить деньги по разным типам инструментов и срокам.

4. Определить долгосрочные цели.

— На что и когда нужны крупные суммы: жильё, обучение, пенсия, бизнес.

— Под эти цели подбирать инструменты с соответствующим риском и сроком.

5. Инвестировать в свои навыки.

— Определить, какие компетенции будут востребованы в мире ИИ и автоматизации.

— Планомерно вкладываться в обучение — это самый прямой ответ на вопрос «как защитить свои сбережения от кризиса мировой экономики» через рост вашей доходности как специалиста.

—

Заключение: жить в нестабильном мире, не впадая в панику

Мировая экономика в 2025 году не находится на грани тотального развала, но она точно вступила в эпоху, когда «как раньше» уже не будет. Дешёвых денег и предсказуемой глобализации больше нет, зато есть дорожающие ресурсы, технологические скачки и постоянные геополитические риски.

Ваш кошелёк чувствует это через рост цен, изменение доступности кредитов и нестабильность доходов. Но это не приговор, а приглашение к более осознанному управлению деньгами: меньше импульсивных решений, больше расчёта, резервов и долгосрочного мышления.

В таком мире выигрывают не те, кто пытается угадать точный день следующего кризиса, а те, кто спокойно и системно выстраивает личную финансовую стратегию — с учётом того, что «штормы» будут ещё не раз.